Блиц-опрос: нужно ли регулировать арендные ставки

Блиц-опрос: нужно ли регулировать арендные ставки

Михаил Шапошников, директор отдела стратегического консалтинга RealJet

На фоне текущей экономической ситуации в целом и на рынке коммерческой недвижимости в частности такое заявление звучит, как минимум, странно. Обычно такое регулирование затрагивает монопольные рынки (ЖКХ, РЖД) и контролирует предел верхней планки тарифов. Мы же имеем ситуацию, когда мало кто из девелоперов планирует повышать ставки. Причина одна - высокая вакантность проектов.

Любой проект торгового центра должен учитывать товарообороты каждой категории товаров. Не зря более зрелые рынки торговой недвижимости учитывают схему арендных отношений как процент от товарооборота.

В случае регулирования ставок мы получаем модель «социализма» и можем забыть о рыночной экономике. Как следствие, может быть два сценария развития событий.

Первый: ставки будут занижены. Тогда исчезнут инвестиции в торговую недвижимость, и новых проектов не будет, так как стоимость строительства останется на прежнем уровне, а доходная часть снизится.

Второй вариант: ставки будут завышены. Тогда якорные арендаторы как категория исчезнут. Останутся небольшие арендаторы, а торговые центры превратятся в рынки. Кто-то из крупных арендаторов может остаться, но в ущерб своей прибыли. Многие ритейлеры также исчезнут, рынок будет идти к монополизации, цены на товары будут расти. В итоге за все будет платить конечный потребитель.

Судя по последним знаковым административным решениям, которые принимались далеко не в связке с бизнесом (снос самостроев, налог на недвижимость от кадастровой стоимости и т.д.), можно не сомневаться, что законопроект дойдет до «финиша». Но самое интересное - в чем же кроется причина и что послужило импульсом к таким решениям? Ведь маловероятно, что бюджет резко увеличится за счет контроля ставок. Результат совершенно противоположен целям ФАС, которая осуществляет функции по контролю за соблюдением антимонопольного законодательства.

Если цены будут занижены, то и налоговые поступления будут низкими. Если цены будут завышены, то вырастет вакантность, и, опять же, налоговые поступления будут низкими… Больше похоже на лоббирование чьих-то определенных интересов.

Примечания:

Без учета островной торговли;

Ставки в регионах до 30% ниже;

Разница в ставках – 80% (в 5-6 раз).

Роман Кокорев, консультант департамента стратегического консалтинга RealJet

Роман Кокорев, консультант департамента стратегического консалтинга RealJet

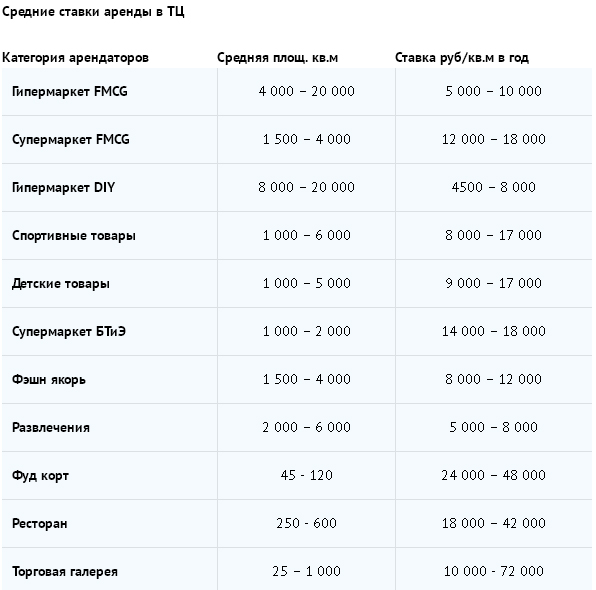

Для всех ли якорных арендаторов одинаковые ставки? Есть ли разница в ставках в одном торговом центре для продуктового супермаркета и гипермаркета электроники?

Если говорить об одном объекте, то в этом вопросе нет и не может быть однозначного ответа. Потому как арендная ставка - это компромисс двух сторон - девелопера и ритейлера. В одном проекте это одна цифра, а в другом иная, причем с одним и тем же арендатором. Уступает тот, кому нужнее, и в последнее время «умерить аппетит» приходится именно собственникам. Прошло время, когда спрос на торговые площади превышал предложение, и арендаторы старались первыми занять место в ТЦ, чтобы этого не сделал их конкурент. Однако такая ситуация характерна не для всех объектов. В топовых центрах собственники по-прежнему не спешат расставаться с деньгами и снижать арендные ставки. Ставки также будут зависеть и от арендуемых якорными арендаторами площадей.

Если говорить об арендных ставках в целом, исходя из сегментации «якорей», то, по моему мнению, сложилась следующая ситуация:

самые низкие ставки на данный момент платят якоря развлекательного сегмента и в большинстве случаев это голый процент с оборота. Затем по возрастающей идут DIY-гипермаркеты, продуктовый гипермаркет, спортивные и детские товары, БТиЭ, продуктовый супермаркет и самые большие ставки за кв. метр платят ритейлеры общепита. Повторюсь, что это «в среднем по больнице».

В последнее время на российском рынке торговой недвижимости трендом стало увеличение числа «нестандартных якорей». В первую очередь, к ним относится сегмент Entertainment& Edutainment (Kidzania, «Кидбург», Zamania), батутные центры, а также хобби-центры («Леонардо»), ярмарки выходного дня, арт-выставки и даже театр, который расположился на 3 этаже в ТЦ Columbus. В Санкт-Петербурге, как и подобает «культурной столице», организовали в составе «Охта Молл» культурно-образовательный центр Охта Lab, который включает в себя городскую библиотеку им В. Маяковского, выставочную зону, зону для занятия йогой и многофункциональный зал. Для всех этих метаморфоз, на мой взгляд, есть ряд взаимосвязанных причин:

- Основной причиной стало изменение портрета посетителей из-за снижения потребительских возможностей на фоне кризиса. Покупатель стал более рационально подходить к своим расходам. Между шопингом и досугом (кино, боулинг, походы в кафе) предпочтение отдается последнему. Особенно это заметно в регионах, где меньшее количество жителей может себе позволить совместить приятное с полезным.

- Многие ритейлеры снизили темпы развития, некоторые оптимизировались и стали закрывать нерентабельные точки, некоторые даже вынуждены были уйти с российского рынка. В данной ситуации, когда стали освобождаться значительные площади, девелоперы нашли спасение в крупных арендаторах сферы развлечений, особенно это актуально для новых ТЦ, ввод которых состоялся после 2014 года.

- И, в-третьих, рано или поздно это должно было произойти. Как говорится, «нет худа без добра». Классическая концепция шопинг-центра больше никого не заводит. Большинство объектов на сегодняшний день уже морально устарели. С учетом того, что реконцепт объекта необходимо выполнять с периодичностью 7-10 лет, а еще лучше 5-7 лет, то кризис в данном случае сыграл роль катализатора процесса реконцепции многих объектов и смещения функций торгового объекта в сторону социально-культурного пространства.

- Если говорить о сегменте БТиЭ, то их роль отошла на второе место, в связи с тем, что эта сфера перешла из офлайна в онлайн. Супермаркеты электроники теперь являются некими шоу-румами, где покупатель может посмотреть на товар и пощупать его, после чего заказать через интернет-магазин, где, как правило, он стоит дешевле.